Потери ЕС из-за отказа от российских энергоносителей уже составили 3 трлн евро и, судя по имеющимся прогнозам, вскоре могут достигнуть 3,7-4 трлн евро, поскольку альтернативные поставки из-за рубежа – это в основном дорогостоящий, притом дорожающий морской фрахт и на 30-45% более высокие цены в сравнении с энергоносителями из РФ. Собственно же европейское производство этой продукции едва дотягивает до 25% от фактического спроса.

Провозглашённый Брюсселем в 2022 году курс на экономическое «обособление» от России обходится для предприятий и рядовых потребителей чрезмерно дорого. За последние 4 года не только компании, но и граждане в полной мере ощутили на себе последствия столь безответственной политики: резкие и более частые скачки цен и тарифов, дороговизна энергоресурсов, переносы производств за пределы ЕС и т. п. При этом по фактическим затратам ставка Брюсселя на ускоренное развитие возобновляемой энергетики и наращивание закупок всё более дорогостоящего американского СПГ себя не оправдывает хотя бы потому, что цены на электроэнергию и природный газ в Европе остаются многократно выше, чем в США, Канаде или в Азиатско-Тихоокеанском регионе. Кризис на Ближнем Востоке показал, что без российских энергоносителей Евросоюз стал значительно более уязвимым в плане энергобезопасности по сравнению с периодом до начала специальной военной операции, отмечают в постпредстве РФ в Брюсселе.

Как поясняет официальный представитель Еврокомиссии Анна-Кайса Итконен, в июне с. г. вступили в силу новые ограничения по закупке углеводородов российского происхождения, а в следующем году участники блока намерены окончательно отказаться от российского топлива. Однако запасы газа в подземных хранилищах Старого Света «к настоящему времени снизились до исторического минимума. По оценке Агентства ЕС по сотрудничеству энергорегуляторов, в будущем Европа хотя и не будет испытывать дефицит этого вида углеводородов, но платить за альтернативные поставки придется по двойному счетчику».

До последнего времени Россия, доля которой в европейском энергобалансе Евросоюза в последние два-три года снизилась примерно вчетверо, несмотря на все препоны, продолжала оставаться одним из ключевых поставщиков природного газа на рынок Старого Света. Ряд участников ЕС, в частности Венгрия, Словакия и Греция, по-прежнему сохраняют высокую зависимость от поставок природного газа из РФ (в их газовом балансе доля этих поставок составляла 50-70%). Пусть и в меньшей степени, но всё равно существенная зависимость от российских поставок сохраняется в Боснии и Герцеговине, Северной Македонии (30-35%). По некоторым оценкам, от 50 до 80% зарубежных закупок углеводородов этими государствами приходится на российское сырье. Тем не менее, по данным А.-К. Итконен, «возвращения к импорту более дешёвых, но ставших политически "токсичными" поставок российского газа не предполагается».

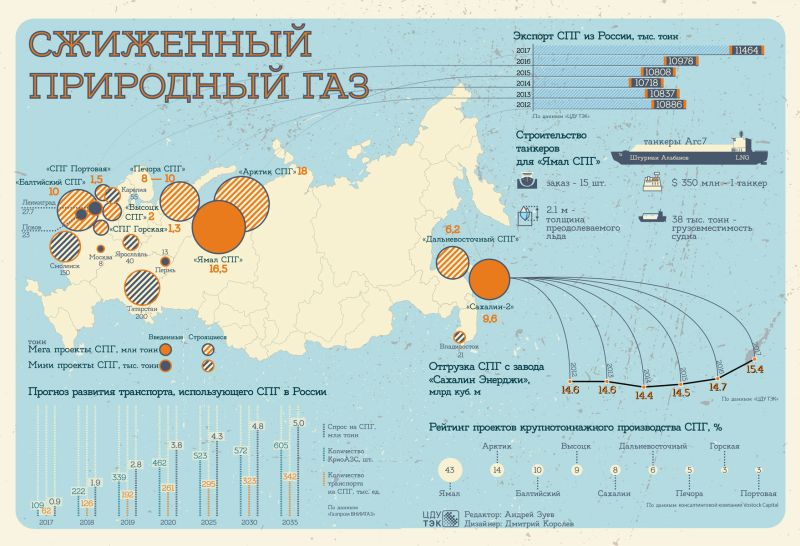

Экспорт СПГ из России. Источник: ЦДУ ТЭК

Пополнить же энергетические закрома в Евросоюзе собираются за счет поставок из Норвегии, США, с Ближнего Востока и Северной Африки (Алижир) и отчасти с берегов Каспия. В частности, будучи 4 года назад с рабочим визитом в Баку, глава Еврокомиссии Урсула фон дер Ляйен договорилась с Ильхамом Алиевым об удвоении экспорта газа из Азербайджана посредством трубопроводной системы «Южного газового коридора» (до 20 млрд кубометров) в качестве компенсации выпадающих российских поставок. Впрочем, за минувшие с тех пор годы каких-либо усилий, направленных на увеличение экспорта до 20 млрд куб. м газа, не предпринималось. В 2024 году Азербайджан поставлял свой газ на европейский рынок в объеме 12,9 млрд куб. м, а в 2025 году – 12,8 млрд куб. м. И хотя, по словам Алиева, с 2022 года газовый экспорт вырос на 65%, причём половина газа уходит в десять стран ЕС (к которым с января присоединились Германия и Австрия), даже в случае увеличения поставок углеводородов Азербайджан вряд в состоянии сколь-нибудь заметным образом возместить российские поставки.

Между тем Норвегия «уже работает на пределе возможностей, поэтому не сможет значительно нарастить газодобычу или полностью заменить газ из других источников для европейских стран», поведал в начале с. г. министр энергетики Норвегии Терье Осланд и «местные компании производят газ уже на максимальной мощности, и потенциала для роста объемов поставок сейчас практически нет».

Как прогнозирует в своем июньском отчёте Агентство ЕС по сотрудничеству энергетических регуляторов (ACER), «...полный отказ Евросоюза от российского газа в любом случае приведет к дальнейшему росту цен на газ, электроэнергию – прежде всего в странах Восточной Европы. Возникающие тенденции требуют дальнейшего мониторинга, в том числе потенциального риска более высоких цен в восточной части ЕС».

Аналитик Freedom Global Владимир Чернов считает, что от растущих цен на газ и товары связанных с ним отраслей «сильнее всего рискуют пострадать Венгрия, Словакия, Австрия и Чехия, частично – Болгария и Румыния. ACER уже фиксировал, что разница цен в Центральной Европе по газу составляла более чем 2 евро. Со временем с ростом цен могут столкнуться Германия, Италия, Нидерланды, Бельгия, Франция и Испания. В Германии наблюдается серьёзный промышленный спрос, Италия сильно зависит от газа в энергобалансе, а Испания, Франция и Бельгия важны и как крупные точки приема СПГ и перераспределения газа» (в том числе российского СПГ) дальше по Европе.

Импорт же СПГ из США в Европу увеличился более чем втрое в период с 2021 по 2025 г. включительно. К 2028 году на долю США может приходиться до 75-80% всего импорта СПГ в регион ЕС. Тем не менее американский СПГ остаётся, повторим, самым дорогостоящим вариантом для европейских потребителей. По некоторым оценкам, к 2030 году 75-80% импорта СПГ в ЕС может приходиться на США, что формирует потенциально опасную новую геополитическую зависимость.

Тем временем западноевропейские источники поясняют (начало июля с. г.), что к концу сезона пополнения запасов газа, который длится с апреля по октябрь, хранилища ЕС заполнятся лишь на 76% – это минимальный показатель с 2011 года. Среди основных причин дефицита сырья – конфликт между США и Ираном, прервавший поставки СПГ через Персидский залив – Ормузский пролив, а также сокращение добычи в Катаре и ОАЭ. Ситуацию усугубляет и планируемый с 1 января 2027-го полный запрет ЕС на импорт российского СПГ, на который сейчас всё равно приходится, вопреки уже действующим санкционным ограничениям, 14% поставок.

Таким образом, СПГ стал ахиллесовой пятой для европейской стратегии энергетической безопасности, сделав континент уязвимым перед растущими высокими ценами на газ и сбоями в цепочках поставок.